热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:科创投资研究

曾闪电撤回科创板申请的合肥芯谷微电子股份有限公司(简称:芯谷微)近日在安徽证监局进行上市辅导备案,拟再度冲刺A股IPO,辅导机构更换为广发证券。

这家专注于半导体微波毫米波芯片的“隐形独角兽”,曾于2024年4月主动撤回科创板上市申请,时隔一年半后再次启动上市进程。

凭借GaN/GaAs工艺和相控阵雷达核心技术,其产品毛利率长期维持在80%高位,客户涵盖航天科工等军工巨头。

值得注意的是,新辅导机构广发证券旗下基金恰是公司C轮领投方,而中芯国际参股的睿创微纳作为第三大股东潜伏其中。

芯谷微的“二战”IPO之路

芯谷微成立于2014年11月,注册资本为6279.52万元,是一家专注于半导体微波毫米波芯片、微波模块和T/R组件研发、生产和销售的高新技术企业。

公司先后获得“国家高新技术企业”、“国家鼓励的重点集成电路设计企业”、“2021年中国隐形独角兽500强”、“安徽省专精特新中小企业”等一系列荣誉称号,体现了其在技术创新和产业地位上的认可。

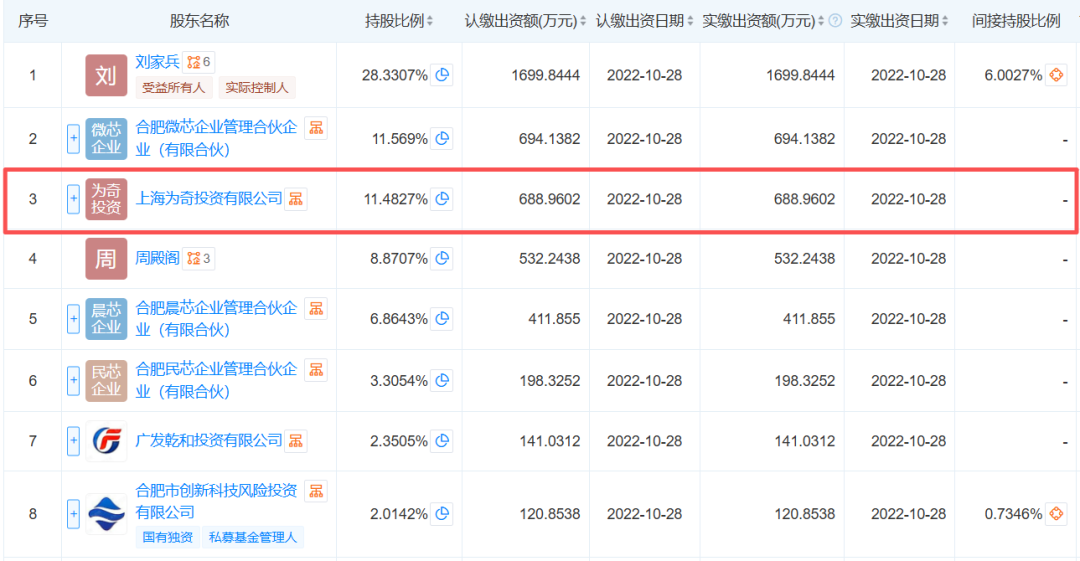

公司的核心驱动力源于其创始人、董事长兼总经理刘家兵。刘家兵出生于1972年,毕业于中国科学技术大学电子工程专业,拥有近30年的微波领域实践经验和技术积累,曾在多家国内外知名微波技术公司及研究所任职。

其配偶张苑灵亦为技术出身,担任芯片研发工程师,共同构成了公司的技术基石。刘家兵直接及间接控制公司43.60%的股份,为芯谷微的实际控制人。

在融资方面,芯谷微累计完成了4轮融资,获得了包括合肥产投集团旗下合肥市创新科技风险投资有限公司、安徽省高新技术产业投资有限公司等地方政府基金的早期支持,体现了合肥市对集成电路产业的扶持力度。

2022年1月,公司完成近4亿元的C轮融资,由广发乾和领投,基石资本等跟投。

值得注意的是,广发乾和是广发证券旗下的投资机构,而本次芯谷微再度冲刺IPO的辅导机构正是广发证券,这种“投行+投资”的协同关系,可能为芯谷微的上市进程提供更紧密的配合。

此外,科创板上市公司睿创微纳全资持股的投资平台上海为奇,以11.5%的持股比例位列芯谷微第三大股东,显示了产业资本对芯谷微的认可。

芯谷微的首次IPO尝试始于2023年5月,当时公司向上海证券交易所报送了首次公开发行股票并在科创板上市的申请材料,拟募资8.50亿元,保荐机构为国元证券。

然而,在经历问询后,公司于2024年4月主动撤回了上市申请,上交所终止了对其发行上市的审核。

尽管公司和保荐人未公开说明撤回的具体原因,但根据公开信息,市场分析普遍认为可能与问询中涉及的对赌协议、业绩持续性以及规范性问题有关。

时隔一年半,芯谷微更换辅导机构为广发证券,再度启动上市辅导备案,显示了公司对登陆A股市场的决心。

高毛利背后的技术与财务解析

芯谷微的主营业务聚焦于半导体微波毫米波芯片、微波模块和T/R组件,其产品和技术主要应用于电子对抗、精确制导、雷达探测、军用通信等国防军工领域,并逐步向仪器仪表、医疗设备、卫星互联网、5G毫米波通信等民用领域拓展。

这种“军民两用”的业务结构,是其保持高毛利的重要基础。

芯谷微的技术优势主要体现在其对化合物半导体工艺的掌握和应用上。公司基于国内外先进稳定的GaAs(砷化镓)和GaN(氮化镓)工艺线,进行微波毫米波集成电路的设计和开发。

GaAs和GaN作为第二代和第三代半导体材料的代表,相比传统的硅基材料,在高频、高温、高功率应用场景中具有显著优势。

•GaAs:具有高电子迁移率,适用于低噪声放大器(LNA)和中低功率功放(PA),是微波通信和雷达系统中的关键材料。

•GaN:具有高击穿电场和高饱和电子速率,是高功率射频器件的首选材料,尤其在雷达、电子对抗和5G/6G基站等大功率应用中不可或缺。

芯谷微的产品线覆盖了微波毫米波系统的核心组件,包括:

半导体微波毫米波芯片(MMIC):这是公司收入的主要来源,包括功率放大器(PA)、低噪声放大器(LNA)、衰减器、移相器等,是实现信号收发、处理和控制的核心。

微波模块和T/R组件:T/R组件(收发组件)是相控阵雷达、电子对抗系统中的关键单元,集成了多个MMIC芯片,实现信号的收发和波束控制。

公司在民用领域也积极布局,针对5G毫米波通信和卫星互联网等新兴应用,推出了Ku/Ka波段的T/R芯片和组件,并为飞利浦医疗、美的集团等客户提供国产化MRI低噪声放大器。

这种技术和产品的深度布局,构成了芯谷微在细分市场的高技术壁垒。

在市场定位上,芯谷微成功切入了国防军工这一高壁垒、高利润的细分市场,并以国产替代为主要驱动力。

军工客户对产品性能和可靠性要求极高,一旦通过认证,订单具有较高的稳定性和持续性。

同时,公司积极向民用高端市场拓展,利用军工技术的外溢效应,抢占5G/6G通信、卫星互联网等新兴领域的市场份额,形成“军民两用”的双轮驱动格局。

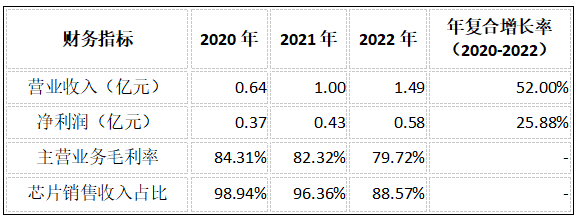

根据芯谷微此前递交的招股书,公司在报告期内实现了稳健的业绩增长。

高毛利成因的深度剖析:芯谷微的主营业务毛利率在报告期内维持在80%左右的极高水平,远超同行业可比公司的平均值(约63%~67%)。

值得注意的是,芯谷微的主营业务毛利率从2020年的84.31%下滑至2022年的79.72%,呈现逐年小幅下降趋势。

同时,芯片销售收入占主营业务收入的比重也从98.94%下降至88.57%,模组产品及技术开发服务收入则呈增长趋势。

招股书显示,芯谷微的净利润对税收优惠和政府补助的依赖度较高。

这在集成电路设计企业,尤其是在科创板上市的企业中较为常见,反映了国家和地方政府对“硬科技”产业的政策扶持。

然而,过高的依赖度也意味着公司净利润的稳定性易受政策变化影响,是审核机构和投资者关注的重点。公司需要证明其核心业务的盈利能力足以支撑其持续发展,而非单纯依赖外部补贴。

报告期内,芯谷微的应收账款有所攀升,且产销率出现下滑。应收账款的增加可能与军工客户的结算周期较长有关,也可能反映了公司为扩大市场份额而采取了相对宽松的信用政策。

产销率的下滑则可能暗示市场需求增速放缓,或公司对市场需求的预测存在偏差,导致库存增加。这些财务细节都需要在后续的IPO审核中进行详细解释和风险披露。

行业格局、

增长空间与上市前景

芯谷微所处的微波毫米波芯片细分市场,是射频集成电路领域的高端环节,具有极高的技术壁垒。

国际市场上,微波毫米波芯片领域长期由ADI、Qorvo、MACOM等IDM巨头主导,它们凭借深厚的技术积累和全产业链优势占据绝对优势。

国内市场,竞争主体主要分为三类:科研院所/军工单位、具备配套能力的民营企业以及芯谷微这类专注于芯片设计的Fabless公司。

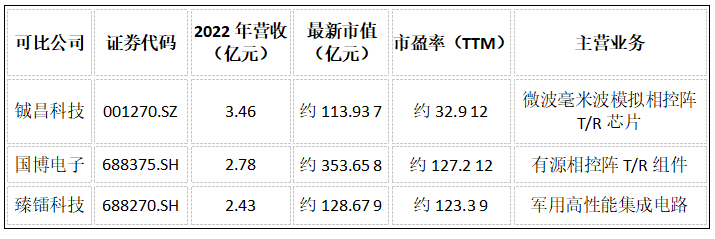

芯谷微最直接的竞争对手和可比对象是已上市的民营企业,如铖昌科技、国博电子、臻镭科技。

(注:市值和市盈率数据取自公开信息,可能随市场波动有所变化,市盈率数据为估算值)

从营收规模来看,芯谷微2022年营收1.49亿元,与上述三家可比公司仍有差距。然而,其近80%的毛利率显示出其产品在特定领域的高端定位和高附加值。

在估值对比上,可比公司普遍享有较高的市盈率,反映了资本市场对军工电子和“硬科技”稀缺标的的认可。

国博电子因其在T/R组件领域的平台地位,市值显著高于其他两家。芯谷微的估值将取决于其在细分领域的市场份额、技术领先性以及未来业绩的成长性。

根据行业预测,在军工、通信和汽车电子等领域的共同推动下,全球微波毫米波芯片市场规模将持续扩大,尤其是在中国市场,国产替代的紧迫性将使得国内企业的增长速度高于全球平均水平。

芯谷微凭借其在GaN、GaAs等先进工艺上的积累和“军民两用”的布局,有望充分受益于这一行业红利。

芯谷微的技术优势和高毛利是其核心竞争力。其“军民两用”的战略使其能够平衡军工业务的稳定性和民用业务的成长性。

公司持续推出基于GaN、SOI、GaAs等先进工艺的新品,如最新的GaN功率放大器和超宽带中功率高线性放大器,表明其在技术创新上保持活力,能够紧跟行业前沿。

在巩固军工市场的同时,公司积极拓展5G毫米波和卫星互联网等高增长民用市场,有助于优化收入结构,降低对单一市场的依赖。

合肥产投集团的多次投资,以及与睿创微纳的股东关系,为公司提供了稳定的产业和资本支持。

微波毫米波芯片属于国家重点支持的“卡脖子”技术领域,符合科创板的定位。可比公司铖昌科技、国博电子、臻镭科技的成功上市,证明了这一赛道在国内资本市场的可行性。本次更换辅导机构为广发证券,可能意味着公司在上市策略和材料准备上进行了重大调整和优化。

总体而言,芯谷微作为国内微波毫米波芯片领域的佼佼者,具备稀缺的“硬科技”属性和高盈利能力。若能有效解决历史遗留的规范性问题,并持续展现其在新兴市场的成长潜力,其登陆A股市场的可能性仍然较高。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

京海配资-股票杠杆开户平台-香港配资公司-辽宁股票配资公司提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资公司配资 中国铝业发布公告

- 下一篇:没有了

相关文章